7月初科技方向短线调整后,芯片板块率先企稳,不少此前没有参与的投资者开始重新关注:如果想布局芯片,究竟该看哪条指数?

从年内表现看,截至7月9日,上证科创板芯片指数今年以来累计涨幅超过90%,在有ETF跟踪的芯片指数中排名第一。它为什么弹性更强?这条指数背后到底覆盖了哪些产业环节?

一条指数,串起芯片全产业链

芯片产业链条长、环节多,既包括上游设备和材料,也包括中游芯片设计、晶圆制造,还包括后端封装测试等环节。科创芯片指数的特点,就是把这些关键环节集中到了一条指数中。

从编制方式看,科创芯片指数从科创板中选取业务涉及半导体材料和设备、芯片设计、芯片制造、芯片封装和测试的上市公司作为成份股,力求覆盖芯片产业链的主要方向。

同时,科创芯片指数单只成份股权重上限为10%,每季度调整一次。由于成份股全部来自科创板,个股涨跌幅限制为20%,相比部分全市场选股的芯片类指数,它的波动弹性更强,也更能体现科创板芯片公司的成长属性。

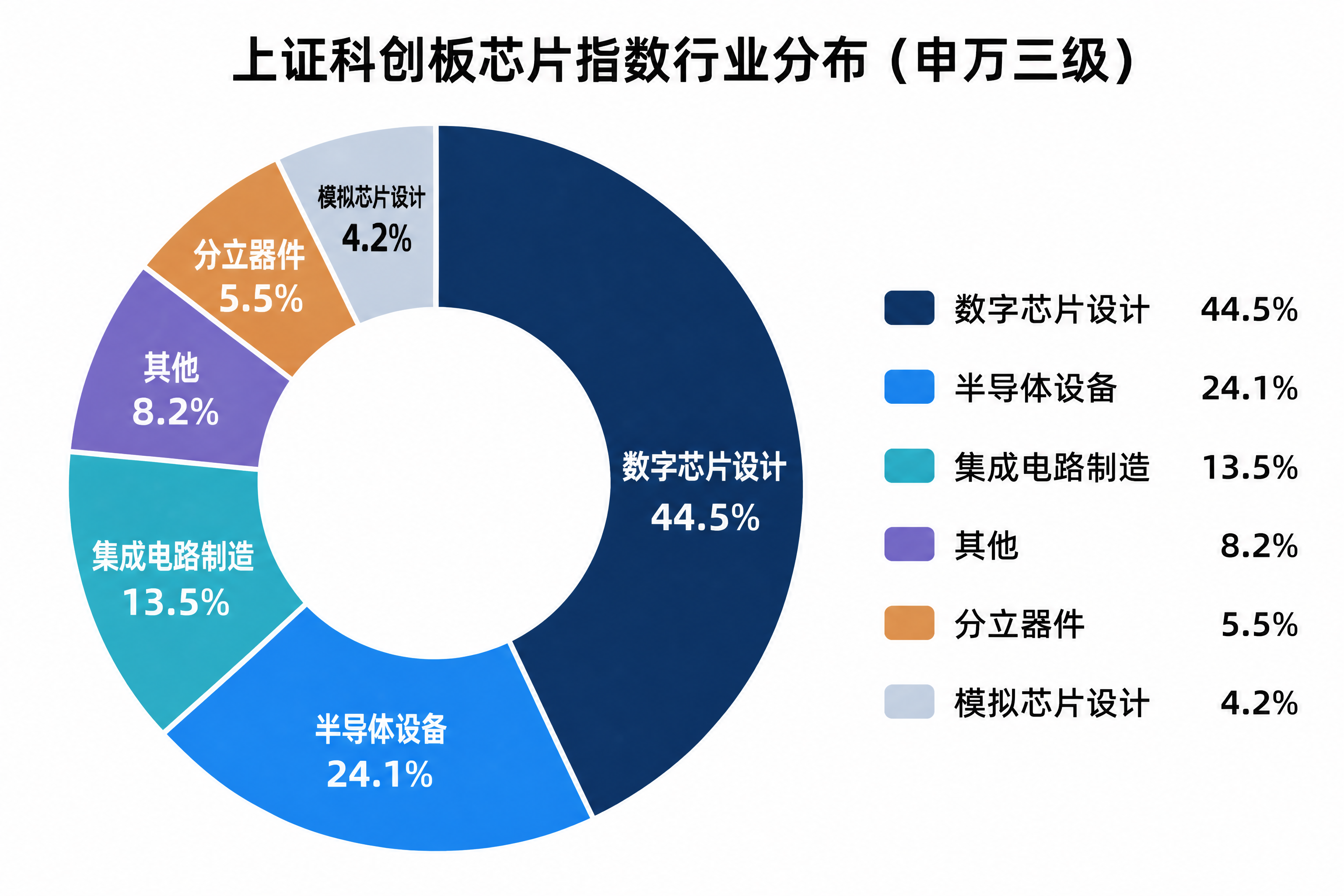

从申万三级行业分类看,数字芯片设计是指数中的第一大方向,权重达44.5%;半导体设备位居第二,占比24.1%;集成电路制造占比13.5%。此外,分立器件和模拟芯片设计也有一定配置,权重分别为5.5%和4.2%。

注:数据来源Wind,行业分布采用申万三级行业分类,截至2026年7月1日

这个结构的妙处在于,它既抓住了芯片设计的高弹性,又通过半导体设备和制造环节提供了产业链的稳定性支撑。设计、制造、设备三者协同,让指数在进攻性和稳妥性之间取得了一个不错的平衡。

成份股囊括细分龙头,多条逻辑线并行

指数前十大成份股合计权重约60%,每只股票背后都是不同的产业逻辑,进一步印证了这种“多元覆盖”"特点。

注:数据来源Wind,截至2026年7月1日

具体来看,指数前四大权重股寒武纪、澜起科技、中微公司、海光信息,权重均在8%以上,但它们代表的方向并不相同。寒武纪对应AI芯片,澜起科技偏向内存接口芯片,中微公司是半导体设备龙头之一,海光信息则代表高端处理器方向。

此外,中芯国际、华虹宏力代表晶圆代工平台;源杰科技对应光芯片方向;佰维存储涉及存储芯片;拓荆科技属于半导体设备;芯原股份则代表芯片设计服务。

也就是说,科创芯片指数同时覆盖AI算力、晶圆制造、设备国产化、存储芯片、光芯片、高端处理器等多条主线。相比只聚焦单一细分方向的指数,它更偏向芯片产业链的综合布局。单一赛道变化仍会影响指数表现,但多元结构在一定程度上有助于分散单一逻辑波动带来的影响。

业绩高增速,是指数表现的重要支撑

芯片设计企业通常前期研发投入较大,但一旦产品进入放量阶段,收入增长会带来较强的利润弹性。晶圆代工和半导体设备企业也有类似特征:当产能利用率提升、订单持续增长时,固定成本被不断摊薄,利润释放往往会快于收入增长。

2026年一季度,按整体法计算,科创芯片指数成份股营业收入同比增长47%,归母净利润同比增长218%,净利润增速约为营收增速的四倍有余。业绩的高增长,是这条指数年内表现突出的重要支撑。

不过,也需要看到风险的一面。经过前期快速上涨后,芯片板块整体估值已经处于历史较高水平,市场对AI算力需求和国产化进程的乐观预期已有较多反映。短期来看,海外半导体波动、资金止盈、交易拥挤度回落,都可能使指数波动放大。

后续更值得关注的,是7-8月财报期业绩能否继续兑现、AI芯片需求能否持续落地、国产替代相关订单是否继续上修。只有基本面持续跟上估值,板块行情才会更有中期支撑。

Wind数据显示,截至7月8日,科创芯片ETF易方达(589130)今年以来净流入达33.3亿元,在跟踪科创芯片指数的ETF中位居第一,是把握产业投资机遇的便捷工具。对于没有股票账户的场外投资者,也可以通过易方达上证科创板芯片ETF联接基金(A/C:020670/020671)进行布局。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP