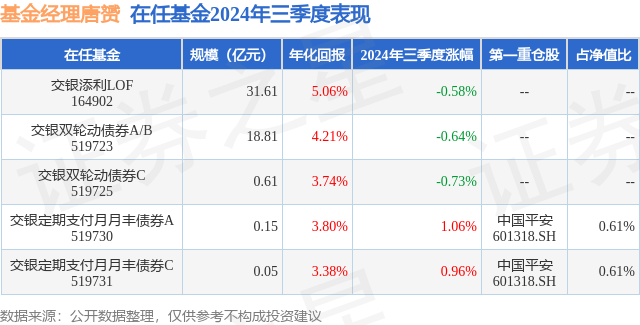

֤ȯ֮����Ϣ����ǰ��������֧�����·�ծȯC������������2024�����������¹�ģ0.05��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ0.96%��

��ҵ��������������������֧�����·�ծȯC�����ȥһ�꾻ֵ�Ƿ�Ϊ-0.7%����ͬ�����������975/1063��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ4.0%���������ȥһ������س�Ϊ-2.6%���������������س�Ϊ-11.84%��

�ӻ����ģ��������������֧�����·�ծȯC����2024�������ȹ����Ļ����ģΪ0.05��Ԫ������һ�ڹ�ģ1632.82��Ԫ�仯��-1091.46��Ԫ�����ȱ仯��-66.85%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��10.68%��ծȯռ��ֵ��83.64%���ֽ�ռ��ֵ��6.15%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��5.44%����һ���زֹ�Ϊ�й�ƽ����601318�����ֲ�ռ��Ϊ0.61%��

��������֧�����·�ծȯC���λ�����Ϊ���S �����á��������λ��������S�Ѵ�ҵ9����87�죬2020��7��14����ʽ���ֹ�����������֧�����·�ծȯC����ְ�ڼ��ۼƻر�Ϊ-7.17%��Ŀǰ��������5ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ��������֧�����·�ծȯA��519730�������Ⱦ�ֵ�Ƿ�Ϊ1.06%��

�Ա����Ȼ����������������Ĺ۵����£�2024��������,ծ�������������С�����,���г�Ԥ�ڽ�Ϣ��ծ�п�����ţ,�����Ե���;����,�����ػ����ǡ���������,���³����й��濪չ��ծ�������,��������ʱ������ع����߹���,�г�������������,��ȯ������������;������Ѯ�����Ľ��ں;������ݵ���Ԥ��,ծ��������ů,�ж̶�Ʒ�����з��Ƚϴ�,���������߶��ͻ���������Ѯ��,ծ�гɽ������Ի���,���Ӵ浥�������,ծ����ƫ��;������Ѯ,���г������������ծ,ͬʱ���мӴ���ع�Ͷ��,�ʽ�������ת��,�г�����������ת�����³�������PMI���ݵ����г�Ԥ��;��Ѯ,��������Ԥ�ڽ�Ϣ50bp,���ڻ������߿���Ԥ������,ծ����������,ʮ�����ʮ���ծ������ͻ����ʷ�µ͡����,��ĩ���������ŷ�������������,���µ���������,�����г�Ԥ�ڡ������º�����ծ�����������ծ����,����������������,����ծ������ծ�߳������Եķֻ����顣Ȩ�淽��,������A���г�������������С�������������ơ�����,���ھ���������δ���ֱ���,�г�������ѹ�ơ�������Ѯ,A����������̬��,�ڼ�ͨ�š�����,�Լ�������ҵ�����еȺ��������ֽϺá����,��������Ѯ���������ֵ���,�������뵼����ȵ�ӿ�֡�7��31��,����ͳ�ƾֹ�����PMI���ݵ���ǰ��,�ٶȶ��г��γ�ѹ��,A���г��ɽ���Ծ�Ƚ�һ���ߵ�,�ɽ���һ�ȵ���4800��Ԫ����,�г����ػط������,�ڼ����а���Ϊ�г��ȵ�,�Ĵ��йɼ��Ŵ��¸ߡ�����ĩ,�г�����ٶ��л�,ǰ��ռ�ŵ����еȰ�����ﲹ�����顣�����������,�ذ�����������̨,�����г�����,A�ɴ��������9��26��,��ָ֤���ط�3000��,���гɽ�����ص�����Ԫ���ϡ�9��30��,A�ɳɽ����2.61����,����ʷ�¸ߡ���������,��ϵ�ծȯ�ʲ�ά�ֶ̾�������ծ����,Ȩ���ʲ�����ҵ�ͷ��������Ͻ�Ϊ���⡣չ��2024���ļ���,���ڻ�������б�ʺ����߷������ཫ��ΪӰ��ծ�е���Ҫ���ء�����������������,����ծ����������������Ͷ��,������������̬��,ͬ�����ٻ����ļ��ȱ���ƽ�ȡ������ⲿ���������Ͼ�����,�����¾ɶ���ת���Ĵ���,������Ȼ���ٹ���ṹ��ƽ������⡣�ļ���,�����͵ز����ߵķ�������,��Ӧ��̨���ʵ��Ч���������ҵ������ĸ������,�Լ����ѵķ�����������DZ��Ԥ�ڲ�ܻ���ЧӦӰ��,CPIͬ�Ȼ������º�����,���Ǻ���ͨ������һ��ѹ��,������������ѹ������,���ڷ��ز���Ȼ���ڵ�����,PPIͬ�Ȼ���������,���б�ʾ����ά���۸��ȶ����ƶ��۸��ºͻ�����Ϊ���ջ������ߵ���Ҫ����,Ԥ����������ƫ�ǻ������߷���,���������ط�ծ������������,���������ָ�λ,�������γɸ���ʵ�﹤������Ԥ���ļ��Ȳ����Խ�������Ч���е���,���µ������������������������ʺʹ�����������,���֧���ԵĻ�����������,�ļ��Ƚ���֧��ʵ�徭�õ�Ч��������������,Ԥ���ʽ��汣��ƽ�ȡ�����ծȯ�г�,������Ϊ�ļ��Ȼ�����ƫǿ��̬�ơ�Ȩ�淽��,Ԥ�ƽ��и���۽��������������ġ����г������߽�һ��ϸ�����,�ȹ�Ͷ�������ġ�9��26��,���ξֻ�������о���ǰ��������,������һ�����ù���,ǿ����Ҫ�Ӵ�����������������ڵ�������,��֤��Ҫ�IJ���֧����,�ͷ��������źš����������ҪŬ�������ʱ��г�,���������г����ʽ�����,��ͨ�籣�����ա����Ƶ��ʽ����жµ㡱������,����������������µĻ������߹���֧�ֹ�Ʊ�г��ȶ���չ,Ϊ�г�ע��������,�������ߺǻ��ʱ��г���̬�Ⱥ;��ġ��ڴ��������������Լ�������ҵ�����ܹ���һ��Эͬ���,���û�����,�ٽ�Ͷ�������Ļ���,֧���г�������δ�����ϲ�ҵ���ơ���ֵ�������������Ϊȷ�������ʱ��ֵ�ù�ע����ϲ��Է���,ծȯ��,���Ǽƻ�����������ϵĶ̾�������ծ����,������Ϲ�ģ���,�����������ծ�����ò�λ��Ȩ���,���ǽ������������Ȩ���λ,��ȡ�ܹ����������������Ļ��ᡣ

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP